Son:

Son aquello documentos relacionados principalmente con la operación de compras.Se dividen en “Cotización” y “Debe” y proporcionan la información necesaria sobre la posible transacción. Es importante para la toma de decisiones sobre compras y permite poder escoger en base a las alternativas de varias cotizaciones sobre el mismo producto.

Remisión:

Es un documento que describe la relación de los materiales o servicios que se van a entregar o efectuar.

Es un documento que describe la relación de los materiales o servicios que se van a entregar o efectuar. Es un documento donde las empresas lo utilizan para aportar recursos económicos al sistema se seguridad social.

Es un documento donde las empresas lo utilizan para aportar recursos económicos al sistema se seguridad social.

Pedido:

Es el documento escrito por el cual el comerciante y el consumidor manifiestan estar de acuerdo con el producto y el precio de la venta.

DOCUMENTOS CONTABLES

Son los soportes de contabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley, esto siendo de vital importancia para tener un control apropiado de todas las acciones que realiza la empresa.

los bonos son instrumentos financieros de deuda utilizados tanto por entidades privadas como por entidades de gobierno. El bono es una de las formas de materializarse los títulos de deuda, de renta fija o variable. Pueden ser emitidos por una institución pública (un Estado, un gobierno regional o un municipio) o por una institución privada (empresa industrial, comercial o de servicios). También pueden ser emitidos por una institución supranacional (Banco Europeo de Inversiones, Corporación Andina de Fomento y etc.

los bonos son instrumentos financieros de deuda utilizados tanto por entidades privadas como por entidades de gobierno. El bono es una de las formas de materializarse los títulos de deuda, de renta fija o variable. Pueden ser emitidos por una institución pública (un Estado, un gobierno regional o un municipio) o por una institución privada (empresa industrial, comercial o de servicios). También pueden ser emitidos por una institución supranacional (Banco Europeo de Inversiones, Corporación Andina de Fomento y etc.

C.D.T:

Un CDT es la abreviación del instrumento financiero bancario Certificado de Depósito a Término, el cual es un título emitido por un banco a un cliente que ha hecho un depósito de dinero con el propósito de constituir el CDT.

Un CDT es la abreviación del instrumento financiero bancario Certificado de Depósito a Término, el cual es un título emitido por un banco a un cliente que ha hecho un depósito de dinero con el propósito de constituir el CDT.Factura Cambiaría:

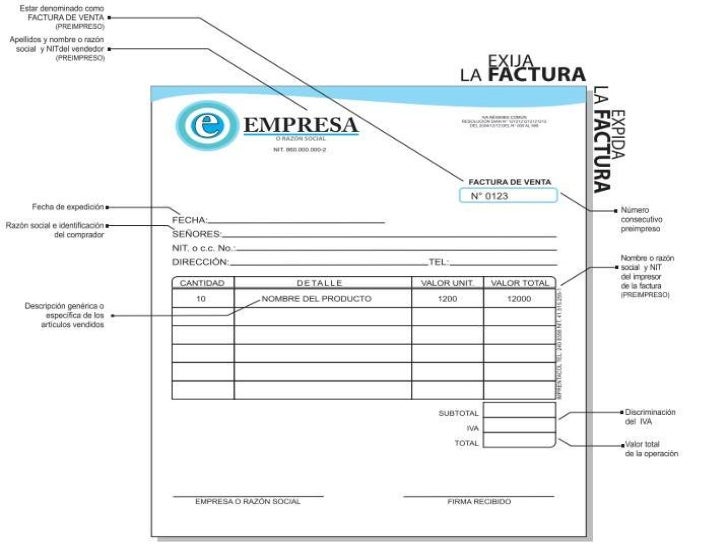

Es un título de crédito que incorpora la obligación de pagar una suma cierta de dinero dentro de un plazo determinado; a la vez que describe las mercaderías que se han vendido como objeto del contrato que le da nacimiento al título.La factura cambiaría puede ser protestada por falta de aceptación o por falta de pago. En el caso de no aceptarse, el protesto debe levantarse dentro de los dos días hábiles siguientes a los plazos fijados para la devolución de la factura.

Es un título de crédito que incorpora la obligación de pagar una suma cierta de dinero dentro de un plazo determinado; a la vez que describe las mercaderías que se han vendido como objeto del contrato que le da nacimiento al título.La factura cambiaría puede ser protestada por falta de aceptación o por falta de pago. En el caso de no aceptarse, el protesto debe levantarse dentro de los dos días hábiles siguientes a los plazos fijados para la devolución de la factura.

Documento que extiende y entrega una persona a otra mediante el cual contrae la obligación de pagarle una cantidad de dinero en la fecha que figura en él.

Letra de Cambio:

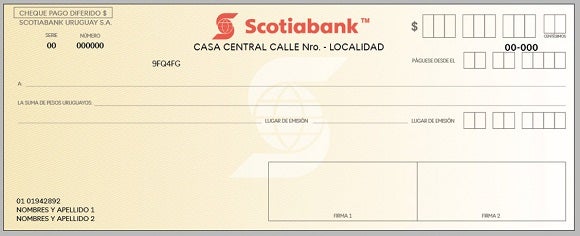

Es uno de los títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708. Es un titulo valor en el cual se da una orden de pagar una determinada suma de dinero a una persona denominada girado, aceptante o principal obligado, entonces en una letra de cambio siempre intervienen tres partes el girado, el girador o creador de la letra y el beneficiario; pero puede darse el caso en el creador de la letra es también el beneficiario..

Es uno de los títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708. Es un titulo valor en el cual se da una orden de pagar una determinada suma de dinero a una persona denominada girado, aceptante o principal obligado, entonces en una letra de cambio siempre intervienen tres partes el girado, el girador o creador de la letra y el beneficiario; pero puede darse el caso en el creador de la letra es también el beneficiario.. Es un documento contable de valor en que la persona encargada de este puede permitir y dar la orden para que otro retire determinada suma de dinero..

Es un documento contable de valor en que la persona encargada de este puede permitir y dar la orden para que otro retire determinada suma de dinero.. Es un comprobante elaborado por los bancos y que suministran a sus clientes para que lo diligencien al consignar .El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna. Hay dos tipos de formatos de consignaciones, uno para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.

Es un comprobante elaborado por los bancos y que suministran a sus clientes para que lo diligencien al consignar .El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna. Hay dos tipos de formatos de consignaciones, uno para consignar efectivo y cheques de bancos locales y otro para consignar remesas o cheques de otras plazas.DOCUMENTOS SOPORTE:

Recibo de caja:

Es un soporte de prueba de todos los ingresos en efectivo recaudados por la empresa, Donde recibo original se le entrega al cliente y las otras copias se archivan y se anexa.

Comprobante de egreso:

Es el servicio que da como constancia de los desembolso o pagos realizados por la empresa, en los cuales se deben realizar por medio de un cheque.

Es el servicio que da como constancia de los desembolso o pagos realizados por la empresa, en los cuales se deben realizar por medio de un cheque.Nota de contabilidad:

Se elabora para realizar en forma resumida el registro manual de las operaciones, tanto en libros auxiliares como oficiales o principales, de acuerdo a las necesidades de la empresa se pueden resumir en un solo comprobante las transacciones realizadas en un periodo determinado ya sea semanal, quincenal o semanal.

Es un comprobante que una empresa elabora y envía al cliente en la cual se le notifica haber cargado en su cuenta un determinado valor, Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

Es un comprobante que una empresa elabora y envía al cliente en la cual se le notifica haber cargado en su cuenta un determinado valor, Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.Nota crédito:

Es un comprobante que la empresa envía a sus clientes con el fin de informar la acreditación en su cuneta con un determinado valor, cuando se hace una nota de crédito pueden ser por: vería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación.

Es un comprobante que la empresa envía a sus clientes con el fin de informar la acreditación en su cuneta con un determinado valor, cuando se hace una nota de crédito pueden ser por: vería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación.Nota conciliación bancaria:

Es un proceso mediante el cual se da la conciliación de valores que la empresa tiene que registrar, de una cuenta de ahorros o corrientes con los valores que el banco suministra por medio del extracto bancario. Para registrar cada movimiento bancaria como son los giros de cheques, consignaciones, nota débito etc. Deben de estar en un libro auxiliar de bancos.

Es un proceso mediante el cual se da la conciliación de valores que la empresa tiene que registrar, de una cuenta de ahorros o corrientes con los valores que el banco suministra por medio del extracto bancario. Para registrar cada movimiento bancaria como son los giros de cheques, consignaciones, nota débito etc. Deben de estar en un libro auxiliar de bancos.

Es un comprobante en la cual se realizar en los bancos y los suministra a sus clientes para que lo indulgencia al consignar

Cada entidad bancaria tiene su propio formato pero son las mismas y de igual importancia que son:

1. Fecha

2. Nombre y número bajos las cuales figuran la cuenta

3. Cantidad consignación, tanto en efectivo como en cheque

4. Firma del tesorero

DOCUMENTOS ORGANIZACIONALES

Mensajes electrónicos:

Es un servicio de red que permite a los usuarios enviar o recibir mensajes de manera ripiada.

Es un servicio de red que permite a los usuarios enviar o recibir mensajes de manera ripiada.Sobres comerciales:

Es una cubierta que nos permite guardar y reservar documentos o comunicaciones escritas.

Es una cubierta que nos permite guardar y reservar documentos o comunicaciones escritas.Hoja de vida corporativa:

Es un documento en la cual afirma los datos personales de una persona y su desempeño tanto académico como laboral.

{kind=link}

{kind=link}

Es útil para la realización de investigación, trabajos y estudios, para poder así obtener una información adecuada que permitan una transformación en una empresa.

Certificados y constancia: por medio de este documento nos da como prueba o evidencia de constatar un determinado hecho.

Actas:

Es un documento que determina una evidencia escrita en la cual se realiza en el momento de una reunión y los acuerdos alcanzados.

Circulares:

Es un documento que se utiliza para comunicar diferentes tipos de noticias, información o eventos, que sea de gran beneficio para la empresa.

Carta:

Es una comunicación escrita que se desarrolla dentro de las organizaciones y las personas naturales.

Es una comunicación escrita en la cual se encarga de manejar la parte interna de una empresa donde se utiliza para transmitir información, orientaciones y pautas que deben de tener en cuenta en la empresa.

vídeo

PREZI

No hay comentarios:

Publicar un comentario